CDS, Döviz ve Faiz Görünümü

Yabancı yatırımcılar, 7 Şubat haftasında tahvil piyasasındaki tarihsel en büyük çıkışlarını gerçekleştirdi. Peki, yabancıların tahvilden çıkışına neden olan olaylar nelerdi? İşte ayrıntılar..

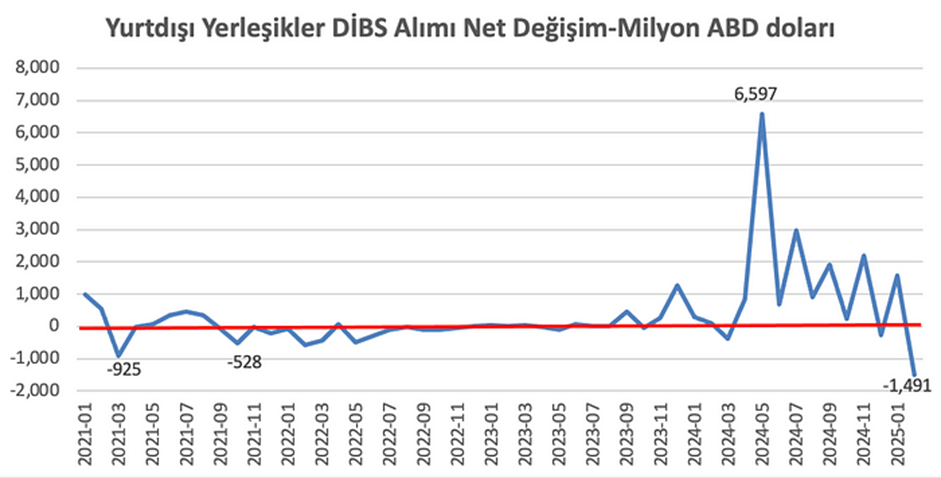

Yurt dışında yaşayan bireyler, 7 Şubat haftasında piyasa fiyatı ve döviz hareketlerinden arındırılarak 1,49 milyar dolarlık tahvil satışı yaptı.

Yabancı yatırımcılardan tarihin en yüksek tahvil satışı

Yurt dışında yaşayan şahıslar, geçtiğimiz hafta 1,490 milyar dolarla bütün zamanların en büyük tahvil satışını gerçekleştirdi.

Türkiye Ekonomi Politikaları Araştırma Vakfı (TEPAV) Maliye ve Para Politikası Araştırmaları Merkezi Direktörü Dr. M. Coşkun Cangöz, şubat ayında yapılmış olan yüksek miktardaki devlet tahvili satışını ve potansiyel sebeplerini Medium platformundaki “Yabancı yatırımcı çıkıyor” başlıklı makalesinde ele aldı.

Risk-getiri dengesinin belirlenmesinde CDS’in önemli bir rolü olduğunu ancak yerel para biriminde borçlanma araçlarına yatırım yapan yurtdışı yatırımcıların döviz kuru dalgalanmalarını da göz önünde bulundurduğunu belirten Cangöz, yurtdışındaki yatırımcıların yüksek getirili devlet tahvillerine olan ilgilerinin azalmaya başladığını ifade etti.

Cangöz’ün konuyla ilgili değerlendirmesi şöyle oldu:

“Şubat ayının ilk haftalarında yurtdışında yaşayanların tahvil piyasasında yaptığı yaklaşık 1,5 milyar dolarlık net satış, son yıllarda kıyaslanamayacak kadar büyük bir yabancı çıkışına işaret etmektedir. Haziran 2023’te uygulanan rasyonel geçiş söylemiyle başlayan politika değişikliğiyle birlikte, yurtdışı yatırımcıların başlangıçta küçük miktarlarda, sonrasında ise artarak Devlet İç Borçlanma Senedi (DİBS) aldıkları gözlemlenmiştir.

Nisan 2024’ten Kasım ayına kadar yurtdışı girişleri kesintisiz devam etti. Bu süreçte, yurtdışında yaşayanların Mayıs 2024’te 6,6 milyar dolar, Temmuz 2024’te 2,9 milyar dolar, Eylül 2024’te 1,9 milyar dolar ve Kasım 2024’te 2,2 milyar dolar tutarında net alım yaptıkları görüldü. Aralık ayında meydana gelen küçük bir çıkışın ardından, yabancıların net alımları bu yılın Ocak ayında da devam etti ve 1,6 milyar dolarlık bir alım gerçekleştirdiler.

Ancak, Nisan 2024’te başlayan bu uzun süreçten sonra, Şubat 2025’in ilk haftalarında yabancıların DİBS piyasasından çıkış yaptığını gözlemledik. Yaklaşık 1,5 milyar dolara tekabül eden bu satış, son yıllarda görülmemiş bir yabancı çıkışını işaret ediyor.

Kaynak: M. Coşkun Cangöz- Medium

Şubat ayındaki bu çıkışa rağmen, yurtdışında yaşayanların DİBS portföy büyüklüğü 18,4 milyar dolara ulaşmış durumda. Ocak 2025’te ise yabancıların sahip olduğu DİBS stoku 20 milyar doları aşmıştı. Bu rakam, nas ekonomisinin uygulandığı dönemden bu yana en yüksek seviyeyi gösteriyor.

Yabancı yatırımcılar DİBS piyasasına neden girdi?

Yurt dışında yerleşik yatırımcıların gelişen ekonomilerde lokal para cinsinden tahvillere olan ilgisi, bu ülkelerin sunduğu yüksek getiri potansiyeli ve risk-getiri dengesi ile yakından ilişkilidir.

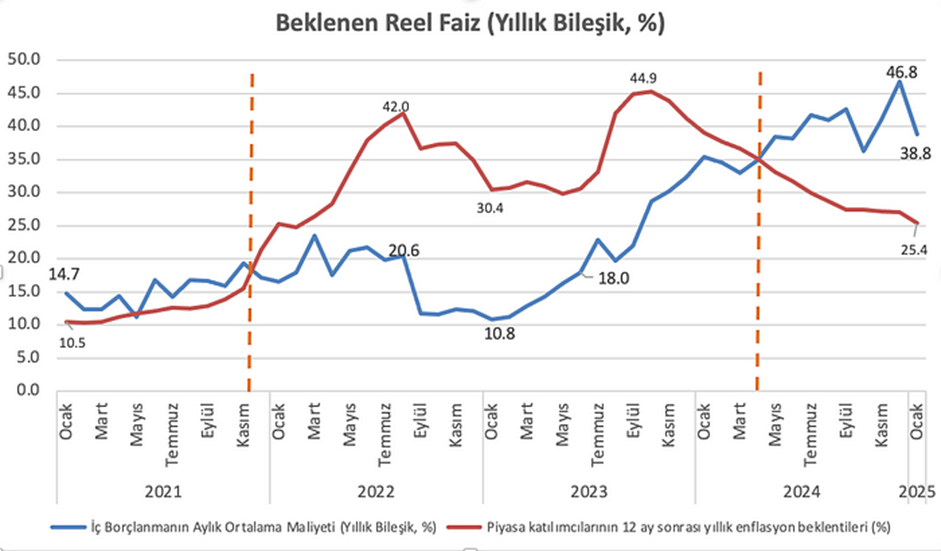

Türkiye’de de nas ekonomisinin uygulanmaya başlanmasıyla artan risk algısı ve 2021 yılı sonunda negatife dönen reel getirinin ardından yabancı yatırımcıların DİBS portföyü 800 milyon dolar seviyelerine gerilemişti. Ancak, Nisan 2024’ten itibaren ortaya çıkan yüksek reel getiri beklentisi neticesinde yabancı yatırımcılar DİBS pazarına geri döndü.

Kaynak: M. Coşkun Cangöz- Medium

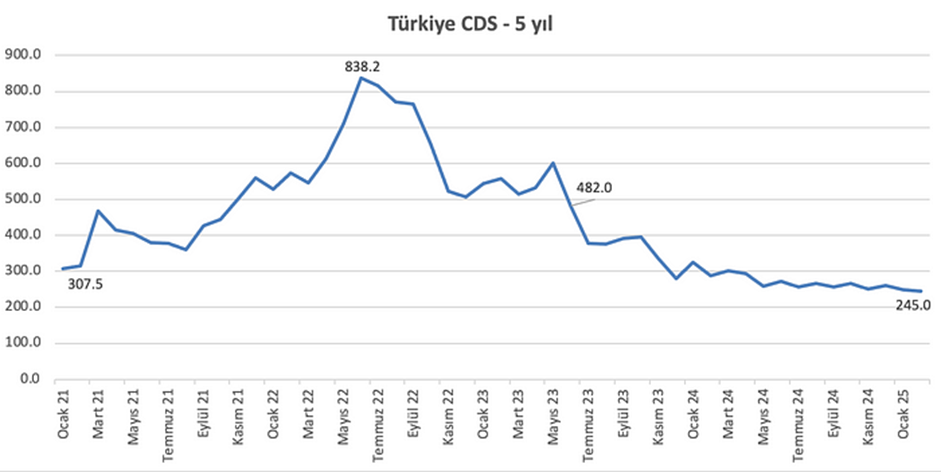

Elbette, yurtdışında yaşayanların yatırım tercihlerini sadece reel getiri belirlemiyor. Risk, özellikle temerrüt riski, hem varlıkların fiyatlamasında hem de yatırım kararlarının alınmasında önemli bir unsur teşkil ediyor. Bu bağlamda, CDS (credit default swap, Türkçesiyle kredi temerrüt takası), yabancı yatırımcıların ülke riskini ölçmek, yönetmek ve sınırlamak için kullandıkları kritik bir finansal araç olarak öne çıkıyor.

Bir ülkenin borç ödeme yeteneğine dair piyasa algısını yansıtan CDS primlerinin artış göstermesi, yatırımcıların o ülke ile ilgili temerrüt riski algısının yükseldiğini gösterir. Böyle bir durumda, yatırımcılar portföylerindeki riskli varlıkları azaltabilir veya CDS ile koruma satın alarak, yüksek riskli ülke tahvillerini portföylerinde tutarken temerrüt riskini CDS satıcısına transfer edebilirler.

Kaynak: M. Coşkun Cangöz- Medium

Borçlanma maliyetleri açısından bakıldığında, yüksek CDS priminin yüksek maliyet anlamına geldiği söylenebilir. Bu bağlamda, CDS priminin 500 baz puan olduğu durumlarda uluslararası piyasalarda borçlanan bir ülkenin benzer vadeli ABD tahvilleri için en az 500 baz puan daha fazla maliyet üstlenmek zorunda kalacağını söylemek mümkündür.

Risk-getiri dengesinin belirlenmesinde CDS’in etkisi büyük bir öneme sahip, fakat yerel para cinsinden borçlanma araçlarına yatırım yapan yurtdışındaki yatırımcılar döviz kuru dalgalanmasını da göz önünde bulundururlar. Zira, reel getiri pozitif olsa da yüksek döviz cinsindeki dalgalanmaların olduğu durumlarda dövizden TL’ye geçerek DİBS alan yatırımcı, satış anında döviz kurunun beklenenden daha fazla değer kaybetmesi halinde TL cinsinden reel getiri elde etmiş olsa bile döviz cinsinden kazancının bir kısmını dahi kaybetme riskiyle karşı karşıya kalabilir.

Bu durumda, döviz kurunun istikrarlı bir seyir izlemesi ve yurtiçi faizler ile beklenen enflasyon arasındaki farkın CDS primlerini de içerecek şekilde geniş olması, yabancı yatırımcının DİBS’lere olan ilgisini artırır. Nitekim, son aylarda döviz kuru ve CDS’in yatay bir seyir izlemesi ve beklenen getirinin yüksekliği, DİBS’in yabancı yatırımcılar için cazip hale gelmesini sağladı.

Peki, yabancı yatırımcı neden çıkıyor olabilir?

Reel faiz beklentisi devam etmesine rağmen Şubat ayında DİBS piyasasında yaşanan 1,5 milyar dolarlık yabancı çıkışı çeşitli nedenlerden kaynaklanıyor olabilir:

CDS primlerinde yukarı yönlü bir hareket gözlemlenmediği için yatırımcılar açısından ülke risk algısının değişmediği anlaşılmaktadır.

Öte yandan, ülke riski artmamış olsa bile, Merkez Bankasının Aralık ve Ocak aylarında toplam 500 baz puan faiz indirimi yapması ve Mart ayında da indirime devam edilmesine yönelik piyasa beklentisi, yüksek gelen Ocak ayı enflasyon verisi sonrasında yıl sonu enflasyon hedefinin yüzde 24’e yükseltilmiş olması, beklenen reel getirinin kur riski ve ülke riskini karşılamada yetersiz olacağı algısını yaratmış olabilir.

Diğer bir yandan, Merkez Bankasının Mart ayındaki kararı öncesinde kâr realizasyonu yaparak karar sonrasında oluşacak piyasa koşullarına göre pozisyon yenilemeyi düşünmekte olan yatırımcılar da olabilir.

Bu bağlamda, Şubat ayının ilk haftalarında görülen yabancı çıkışının devam edip etmeyeceğinde Merkez Bankasının Mart ayındaki faiz kararı etkili olacaktır. Ayrıca, yatırımcılar, önümüzdeki aylarda enflasyon görünümünün ne şekilde gelişeceği kadar, dezenflasyon sürecindeki maliye politikasının ne ölçüde katkı yapacağına da dikkat ederek yönlerini belirlenecektir.

TCMB’den faiz mesajı: Risklere karşı harekete geçmeye hazırız

Küresel ekonomik belirsizlikleri dikkatle izlediklerini ifade eden TCMB Başkanı Fatih Karahan, faiz indirim sürecinde ortaya çıkabilecek risklere karşı hazırlıklı olduklarını belirtti.